En México y en buena parte de América Latina, las billeteras digitales o wallets están ganando terreno como método de pago moderno, rápido y eficiente. Aunque esta tecnología ha sido adoptada con entusiasmo por millones de personas, aún enfrenta grandes desafíos en su implementación en sectores esenciales como el transporte público, donde la necesidad de inclusión y accesibilidad sigue siendo prioritaria.

Si bien el uso de billeteras digitales podría transformar la manera en que las y los usuarios pagan por sus traslados diarios, la coexistencia con métodos tradicionales como los sistemas de prepago siguen siendo indispensable en el contexto mexicano, donde millones de personas no tienen acceso a servicios bancarios ni a teléfonos inteligentes.

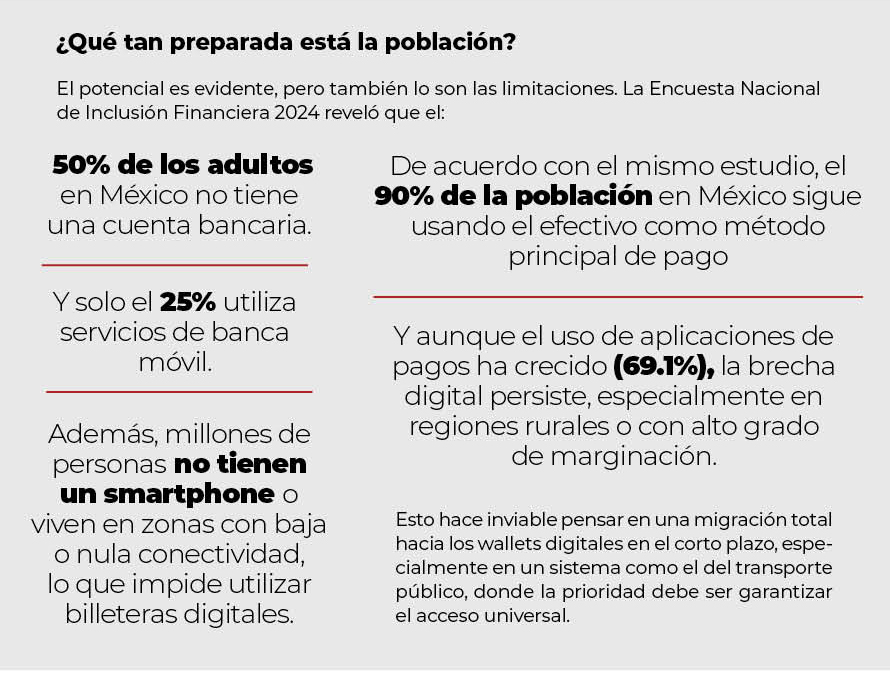

Wallets en ascenso: ¿una opción para el transporte?

Según el informe The Global Payments Report 2024 de WorldPay, el 70% de las transacciones digitales a nivel mundial ya se realizan mediante billeteras digitales. En América Latina, su adopción avanza con paso firme. Se estima que para 2027, el 30% del comercio electrónico regional se realizará con este tipo de soluciones.

México no es la excepción. Aunque aún predomina el uso del efectivo, el 24% del gasto en ecommerce en el país ya se hace mediante billeteras digitales. Además, un 16% de los pagos en tiendas físicas se realizan con este tipo de herramientas. La digitalización impulsada por la pandemia, el auge de las fintechs y el incremento en la conectividad han contribuido a esta expansión.

Ante este panorama, el transporte público aparece como una de las áreas con mayor potencial para beneficiarse de esta transformación. En ciudades donde los sistemas de pago siguen siendo engorrosos, con largas filas para recargar tarjetas o pagar en efectivo, la posibilidad de utilizar un wallet directamente desde el celular puede mejorar la experiencia de viaje, reducir los costos operativos y facilitar el control financiero del usuario.

En el caso del transporte público, su implementación debe hacerse con cautela y sin sustituir de forma total a los sistemas actuales, especialmente las tarjetas de prepago, que siguen siendo la única opción para millones de personas sin cuenta bancaria o sin acceso a tecnología.

La experiencia internacional: avances y lecciones

En otros países de América Latina, como Argentina, Brasil o Colombia, las billeteras digitales han tenido avances importantes en el comercio y, en algunos casos, también en el transporte. El caso de Brasil destaca particularmente con Pix, un sistema de pagos digitales del banco central que ha captado el 30% de las transacciones del país. Esta herramienta ha sido utilizada incluso para el pago de servicios de movilidad, taxis y transporte urbano.

No obstante, lo que distingue a estas experiencias exitosas es que han combinado los pagos digitales con otras formas de acceso al sistema de transporte, como tarjetas recargables y convenios con entidades públicas para garantizar la inclusión de personas mayores, con discapacidad o en situación de vulnerabilidad.

Modernización sin exclusión: el reto en México

En el país, el 35% de los comercios ya acepta pagos desde el celular, lo que refleja una mayor familiaridad con este tipo de transacciones. Asimismo, plataformas como Mercado Pago, PayPal, Apple Pay y Google Pay ya están integradas en la vida cotidiana del 70% de los usuarios móviles.

En este contexto, los operadores de transporte urbano y suburbano podrían beneficiarse de este ecosistema digital, siempre que no excluyan a quienes no tienen acceso a estos medios. La clave está en ofrecer opciones híbridas: mantener las tarjetas físicas de prepago y, al mismo tiempo, habilitar pagos con wallet mediante NFC o apps móviles.

Un ejemplo de esta estrategia mixta lo representa el sistema de transporte de la Ciudad de México, donde se ha modernizado el acceso al Metro, Metrobús y Cablebús mediante tarjetas sin contacto, pero también se está trabajando en habilitar pagos digitales con wallet, sin eliminar las opciones de prepago, y alcancias.

Obstáculos técnicos y culturales

Además del acceso tecnológico, la desconfianza es otro obstáculo importante. Muchos mexicanos aún temen por la seguridad de sus datos al utilizar billeteras digitales. La proliferación de fraudes electrónicos ha incrementado esta preocupación.

Los especialistas proponen reforzar las medidas de autenticación, implementar tecnologías de tokenización, encriptación de datos e inteligencia artificial para identificar operaciones sospechosas en tiempo real. Sin embargo, estas soluciones requieren inversión, capacitación y un marco regulatorio sólido.

Por otro lado, la falta de interoperabilidad entre plataformas y sistemas de pago genera fricciones: no todos los wallets funcionan con todos los bancos o comercios, y esto dificulta su adopción masiva. Para el transporte público, esto representa un reto mayúsculo si se pretende crear un sistema unificado a nivel nacional.

¿Y la regulación?

Desde 2018, México cuenta con la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech), que establece las bases para la operación legal de billeteras digitales. Plataformas como Spin, Clip o Mercado Pago deben estar autorizadas por la Comisión Nacional Bancaria y de Valores, lo que otorga cierta confianza al usuario.

No obstante, los fondos almacenados en estas plataformas no están garantizados por el gobierno, lo que representa un riesgo en caso de fallas o quiebras de los proveedores. Además, el marco legal aún tiene limitaciones para integrar nuevas tecnologías como los criptoactivos, lo que reduce la flexibilidad del sistema.